Revolut im Praxistest: Faire Konditionen, kurzfristige Kontosperrung und spielerisches Crypto

Bezahlen mit dem Smartphone und sein komplettes Banking darüber abwickeln? Dafür gibt es im Fintech-Bereich die sogenannten Neobanken. Eine davon ist Revolut, die sich Notebookcheck.com nun für einige Zeit im Detail angeschaut hat. Wir haben per Apple Pay Einkäufe getätigt, die App Einkäufe aufrunden lassen, im Ausland bezahlt und uns auch mit den Crypto-Fähigkeiten beschäftigt.

Den Anfang machte Revolut den Kunden dabei recht schmackhaft. So gab es für einen Monat direkt nach der Anmeldung ein Cashback auf Einkäufe in Supermärkten von immerhin drei Prozent. Für das grundsätzliche Bezahlen gab es einmalig ebenfalls einen Bonus von 5 Euro. Dazu kommen Belohnungen für Crypto-Währungen, aber dazu später mehr.

Der Anmeldeprozess ist dabei recht einfach: Alles, was es braucht, ist ein Personalausweis oder Reisepass und sein Antlitz und ein wenig Zeit sowie die Bereitschaft, in ein Mikrofon ein paar Zahlen zu sprechen und seinen Kopf zu drehen. Danach kann es eigentlich direkt losgehen.

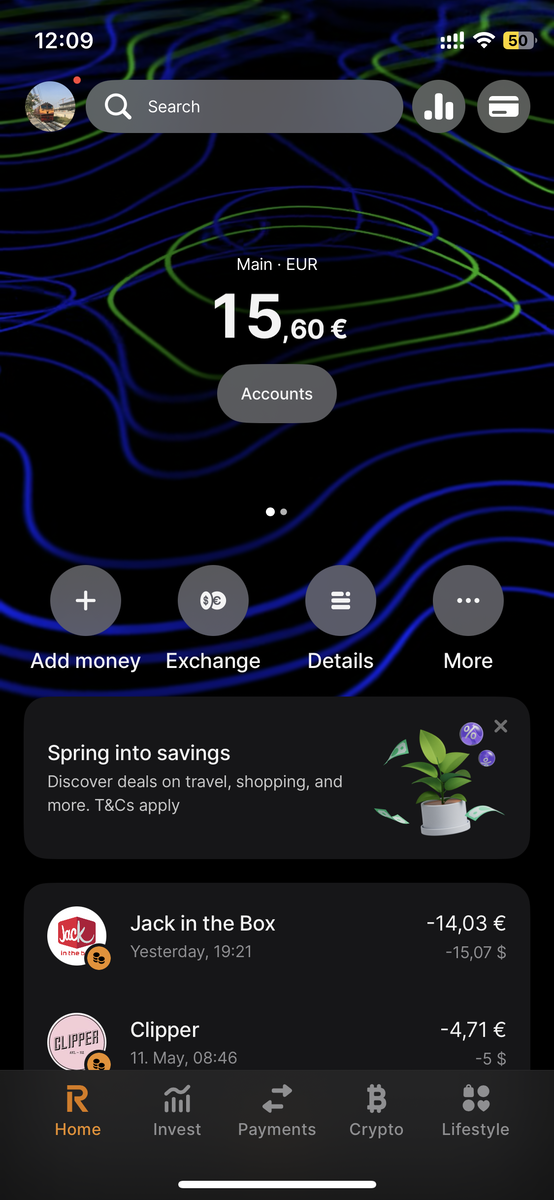

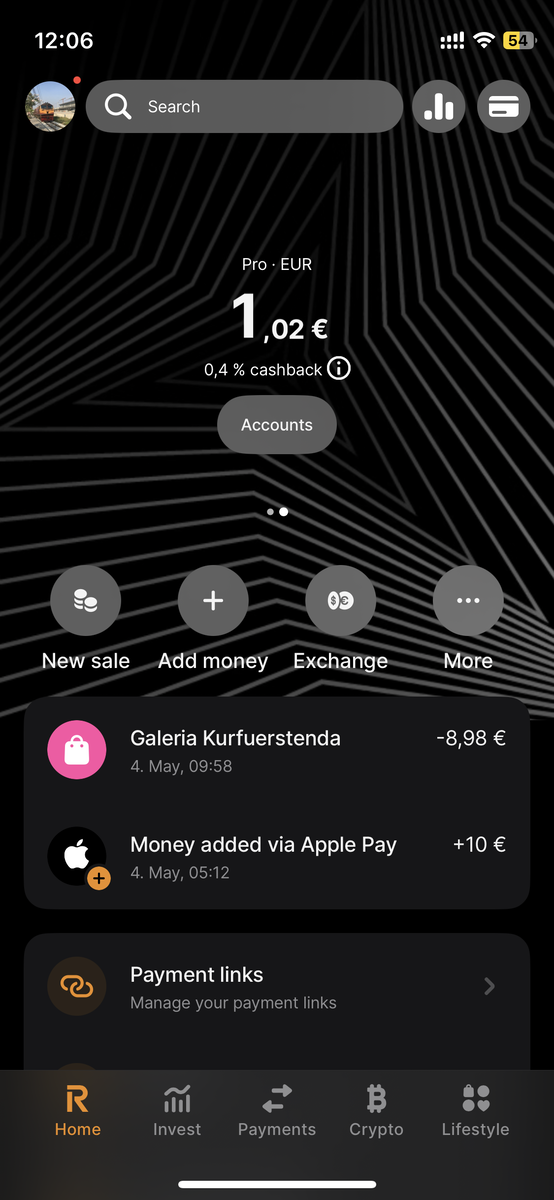

Wie bereits angedeutet beschränkt sich unser Test auf die Praxis mit einem iPhone und Apple Pay. Dafür muss aber erst einmal Geld auf die Bank geladen werden. Die erste Besonderheit dabei: Man bekommt eine litauische IBAN, auf die man Geld überweisen kann oder von der man Geld schickt. Revolut ist ein modernes Echtzeitkonto. Schickt man also Geld von einem anderen Echtzeitkonto, kommt es sofort an.

Bezüglich der litauischen IBAN dürften aber traditionell einige Personen mit der Nase rümpfen. Manche verlangen zwingend eine deutsche oder österreichische IBAN. Praktischer ist allerdings die Füllung per Apple Pay. Was zum Beispiel bei N26 mit Gebühren belastet wird, ist bei Revolut kostenlos und funktioniert selbst mit langsamen Banken sofort.

Wir haben etwa von der Visa Card Extra, der Amazon Nachfolgekarte, Geld abgehoben, die mit zu den langsamsten Kartensystemen gehört, die wir kennen. Auch von dort kam per Apple Pay direkt Geld an. Wir haben das mit mehreren Visa- und Mastercard Konten ausprobiert. American Express wird via Apple Pay nicht unterstützt.

Prinzipiell kann man übrigens auch eine Kredit- oder Debitkarte direkt angeben. Auch hier wird Amex anhand der Nummernfolge nicht erlaubt. Es ist zudem möglich, Geld an eine IBAN zu verschicken. Über Umwege lassen sich mit Revolut daher auch Zahlungen durchführen, indem man seine Kreditkarte verwendet. Nach unseren Informationen greift hier eine Fair-Use-Policy. Man sollte es also nicht übertreiben.

Abomodelle und kostenloses Angebot

Revolut versucht natürlich gleich von Anfang an, dem Neukunden ein Abo schmackhaft zu machen. Denn eine physische Karte gibt es ohne Abo – oder Einmalzahlung von rund 8 Euro – nicht. Die Abos starten bei rund 3 Euro (in der App, offiziell dokumentiert sind 4 Euro) im Monat (inklusive Karte) und gehen bis 60 Euro im Monat inklusive monatlichem globalen E-SIM-Volumen. Mit letzterem Tarif konkurriert Revolut mit teuren Kreditkarten wie der American Express Platinum. Vor allem Vielreisende will man damit offensichtlich ansprechen.

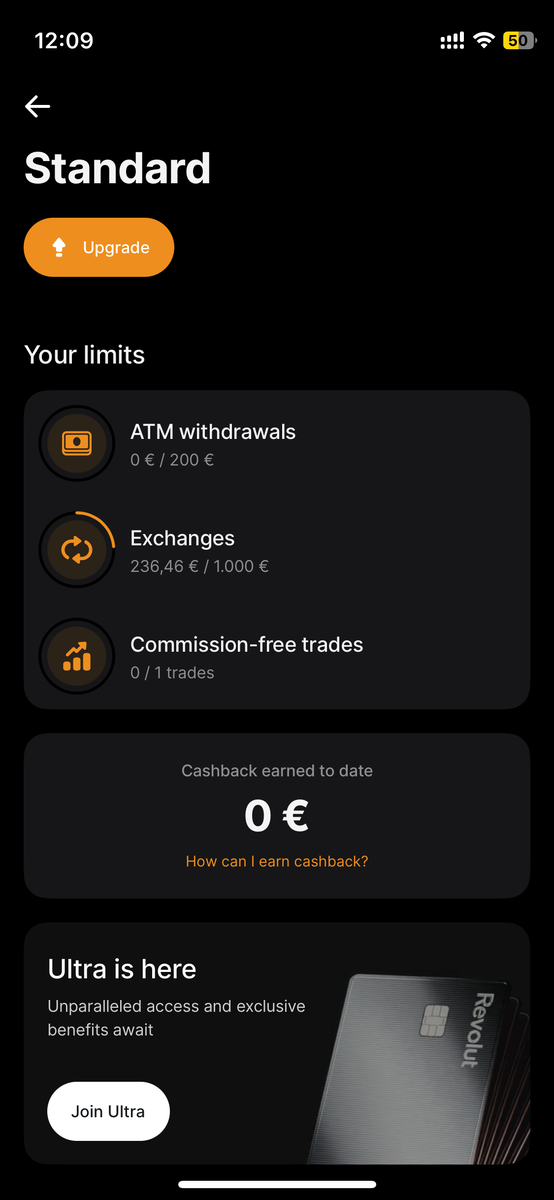

Aber schon das kostenlose Angebot ist für die meisten vermutlich ausreichend, und sei es als zusätzliche Karte für Reisen, denn selbst das Abheben von Geld und das Zahlen in Fremdwährungen ist meist kostenlos, sieht man von leichten Umrechnungskursschwankungen ab. Sehr schön ist, dass der aktuelle Status der genutzten Funktionen transparent dargelegt wird. Es gibt nämlich eine Übersichtsseite, auf der man sehen kann, wie viel Geld noch gebührenfrei abgehoben oder umgerechnet werden kann.

Das sind im kostenlosen Account immerhin 200 respektive 1.000 Euro. Abhebungen über Supermärkte zählen übrigens nicht in diese Limits, sofern sie in Euro abgerechnet werden. Damit unterscheidet sich Revolut recht deutlich vom Konkurrenten Curve, dessen Gebührenstruktur sehr unübersichtlich ist und auch gerne Überraschungen parat hält, weil sich die Konditionen nach unseren Erfahrungen öfter ändern.

Ein weiteres Angebot von Revolut ist die Möglichkeit, Konten für Kinder ab sechs Jahren einzurichten (Revolut <18) und zu verwalten. Die kleinen können sich sogar eine eigene App installieren und Personalisierungen. Hier fallen allerdings Gebühren an. Zudem funktioniert dieses Konto nicht mehr mit dem kostenlosen Revolut Angebot.

Im Ausland wird die Karte plötzlich gesperrt

Im Ausland haben wir die Karte ebenfalls nutzen können. Das funktionierte zunächst reibungslos. Angenehm war, dass die App unseren Standort nutzte, um uns über den aktuellen Wechselkurs zwischen Euro und US-Dollar zu informieren.

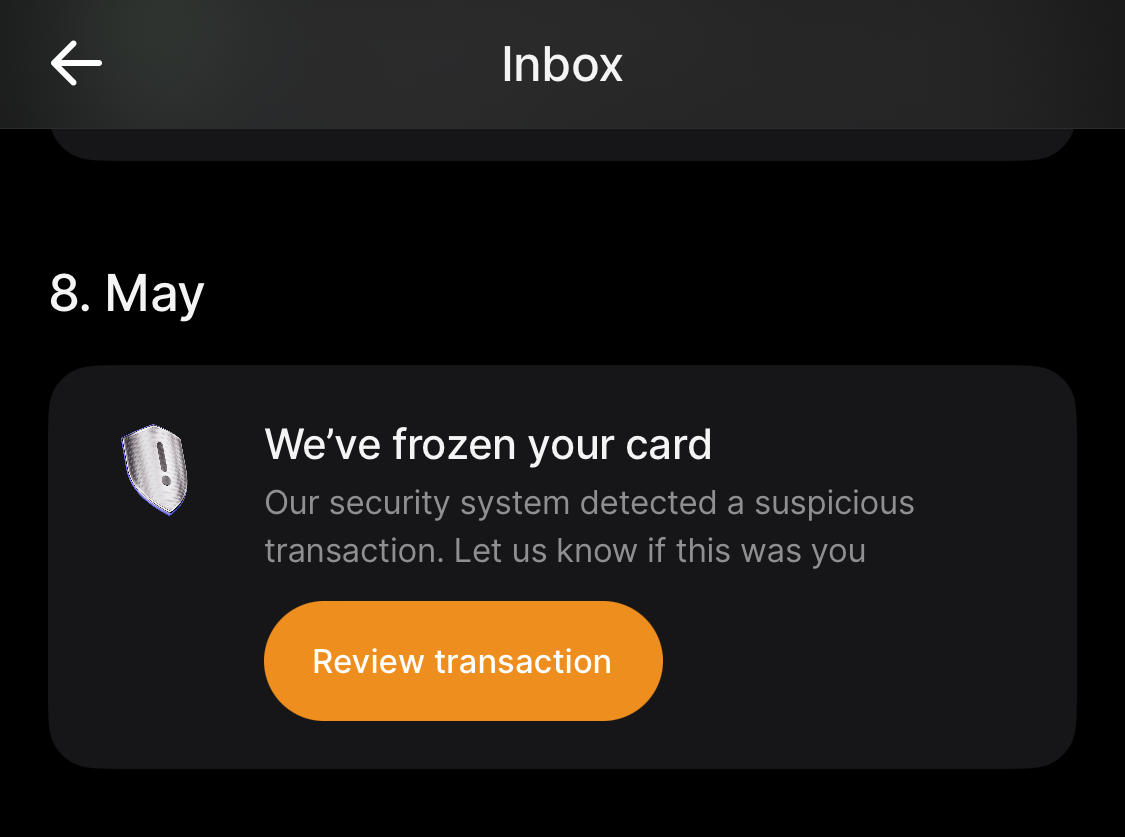

Etwas verwundert hat uns aber ein spezieller Einsatz der Karte im Ausland mit der Kartennummer der (nicht vorhandenen) physischen Karte, die sich in der App einsehen lässt. Wir haben so in den USA ein Hotel online gebucht. Doch als das Hotel rund 130 Euro abbuchen wollte, schlug die Betrugsprävention von Revolut zu und verweigerte die Zahlung per Mastercard.

Nach dem ersten Schreck ließ sich das Problem in der App aber schnell lösen. Dort wird aufgezeigt, was passiert ist. Eine Notification der App macht zusätzlich auf die Problematik aufmerksam. Innerhalb der App lässt sich die Karte dann entsperren.

Ein Problem bleibt aber: Das Hotel weiß nichts von dem Revolut Algorithmus, der die Zahlung verhinderte. Schlimmstenfalls storniert ein Hotel dann einfach die Buchung, weil die Zahlung nicht klappte. Wir kontaktierten also das Hotel, erklärten die Situation und ließen nochmals abbuchen, was dann anstandslos klappte – wie von Revolut beim Entsperren versprochen.

Dass die Betrugsprävention allerdings anschlug, verwunderte uns doch etwas. Denn die Revolut App erkannte sehr schnell, dass wir uns in den USA befinden. Per Notification wurden wir ja sogar über den Umrechnungskurs informiert. Dazu kommen Umsätze in US-Dollar. Zudem besitzen wir keine physische Karte, die etwa verloren hätte gehen können. Wir bezahlten bisher ausschließlich per Apple Pay. Um die tatsächliche Kartennummer herauszufinden, braucht es einen direkten Zugang zu App.

Revolut ist hier offenbar etwas überempfindlich.

Das passiert aber auch bei anderen Banken. So wissen wir von Problemen von N26 mit dem ÖPNV im Bereich von San Francisco. Selbst beim Kauf einer Fahrkarte für Caltrain kam es bei uns in der Vergangenheit schon zu abgelehnten Umsätzen. N26 sagte dem Autor dieser Zeilen vor einigen Jahren, dass es mit den Fahrkartenautomaten besonders viele Betrugsfälle gäbe. Das ist aber anzuzweifeln, zumal nur der Chip, nicht aber der Magnetstreifen genutzt wurde.

Visa bietet Revolut auch

Revolut arbeitet nicht nur mit Mastercard zusammen. Auch Visa lässt sich eingeschränkt nutzen. Uns schlug das System nach einigen Wochen vor, einen zweiten Account für freiberufliche Arbeit zu eröffnen. Das passiert in derselben App. Die dazugehörige Bezahlkarte ist von Visa und lässt sich ebenfalls in Apple Pay nutzen.

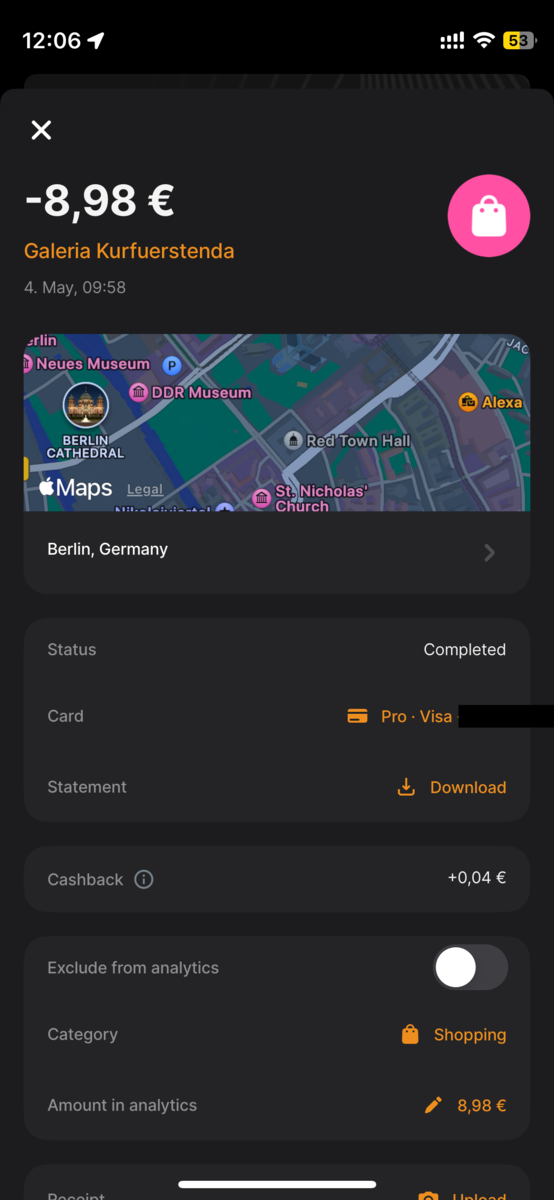

Auf dem Account gibt es sogar ein grundsätzliches Cashback von 0,4 Prozent. Einzige Einschränkung: Man soll damit nur geschäftliche Tätigkeiten bezahlen. Interessanterweise gab es beim Kauf von Büromaterial über 9 Euro kein Cashback.

Wir haben dies aber nicht weiter verfolgt, da dieses Angebot in der Praxis doch eher verwirrte. Auch die Visa Karte lässt sich übrigens per Apple Pay nutzen. In Apple Pay hat Revolut leider vergessen, die Karten eindeutig in der Übersicht mit einer Grafik unterscheidbar zu machen.

Die Visa Karte heißt beispielsweise Revolut und die Mastercard Revolut Virtual. Man muss die Karte in der Apple-Pay-Übersicht anklicken, um herauszufinden, welchem Kartenschema sie entspricht. Gewöhnungssache, die Revolut hätte leichter lösen können.

Achtung Wochenende

In der Praxis fällt Revolut damit auf, dass es kaum oder wenige Gebühren gibt. Das ist in der Regel auch halbwegs nachvollziehbar. Banken sind allgemein nicht sonderlich transparent, und die Gebühren überraschen einen manchmal. Leider ist das Preis- und Leistungsverzeichnis von Revolut nicht besonders übersichtlich. Es kommt aber erst bei stärkerer Nutzung zum Tragen – meistens.

Revolut verdient im Ausland außerhalb des Euroraums nämlich mit einer Wochenendgebühr. Curve macht das ähnlich. Doch bei Revolut muss man etwas tiefer in die Umsätze gehen, um diese Gebühr zu erkennen. Die liegt dann bei einem Prozent am Samstag und Sonntag (GMT+1).

Seltsamerweise erklärt Revolut die Zeiten für Gebühren basierend auf der New-York-Zeit. Wer sichergehen will, der lässt also am Freitag und Montag mitteleuropäischer Zeit lieber noch eine Stunde Puffer. Wer weiß, was die Sommerzeit bewirkt.

Mit einem Prozent sind die Gebühren aber doch recht niedrig. Viele, vor allem alteingesessene Banken, verlangen für Umsätze außerhalb der Eurozone 1,5 bis 2 Prozent – und zwar an jedem Tag. Bei kleinen Beträgen, wie bei einem Imbiss oder Snack, kann man die Gebühren bei Revolut durchaus ignorieren. Seine Hotel- oder Flugrechnung sollte man aber tunlichst nicht am Wochenende mit Revolut bezahlen. Da macht sich auch ein einzelner Prozentpunkt deutlich bemerkbar.

Crypto mit Risiko

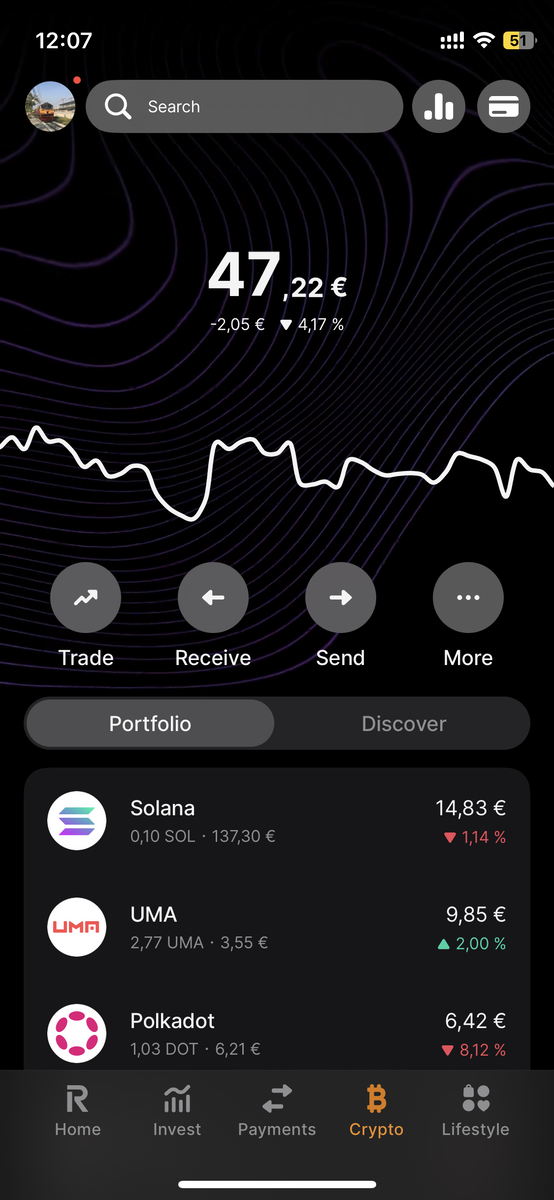

Wer mit der Welt von Crypto-Währungen bisher nichts zu tun hatte und das auch nur nebenbei machen möchte, dem bietet Revolut einen spielerischen und übersichtlichen Einstieg in dieses sehr unübersichtliche und riskante Investment. Letzteres wollen wir hier besonders betonen, denn es gibt keinerlei Absicherung.

Hier kann alles verloren gehen. Es sei auch angemerkt, dass so manch eine Währung alles andere als nachhaltig ist. Man erinnere sich an vergangene Crypto-Booms, die für steigende Grafikkartenpreise und unnötige Nutzung von Energieressourcen sorgte.

Außerdem funktioniert Crypto in Revolut eher wie Aktien und ähnliches mit Revolut als Verwaltungswerkzeug. Es ist aber möglich, sich gegenseitig Coins zuzuschicken. Dafür möchte Revolut Zugriff aufs Adressbuch. Es funktioniert jedoch auch mit Adressen, die man kopiert, oder mit einem QR-Code. Für den Empfang gelten Limits, die teilweise in den dreistelligen Euro-Bereich ragen. Da überweist man unter Bekannten wohl doch lieber in Euro.

Der Einstieg in das Crypto-Thema wird spielerisch gestaltet. Revolut führt einen mit Beschreibungen und anschließenden Rätseln in die Thematik ein. Ausgewählte Währungen werden im Detail vorgestellt. Bei einigen Crypto-Währungen gibt es sogar Belohnungen in Form der ersten Coins. Rund 10 Euro konnten wir so "verdienen", verteilt auf fünf Crypto-Währungen.

Die Anzahl der Crypto-Währungen ist übrigens vergleichsweise stark eingeschränkt. Für den Anfang finden wir das aber gut, denn das Thema ist schon verwirrend genug. Bekannte Währungen wie Bitcoin und Ether sind zudem erreichbar, außerdem gibt es anschauliche Statistiken.

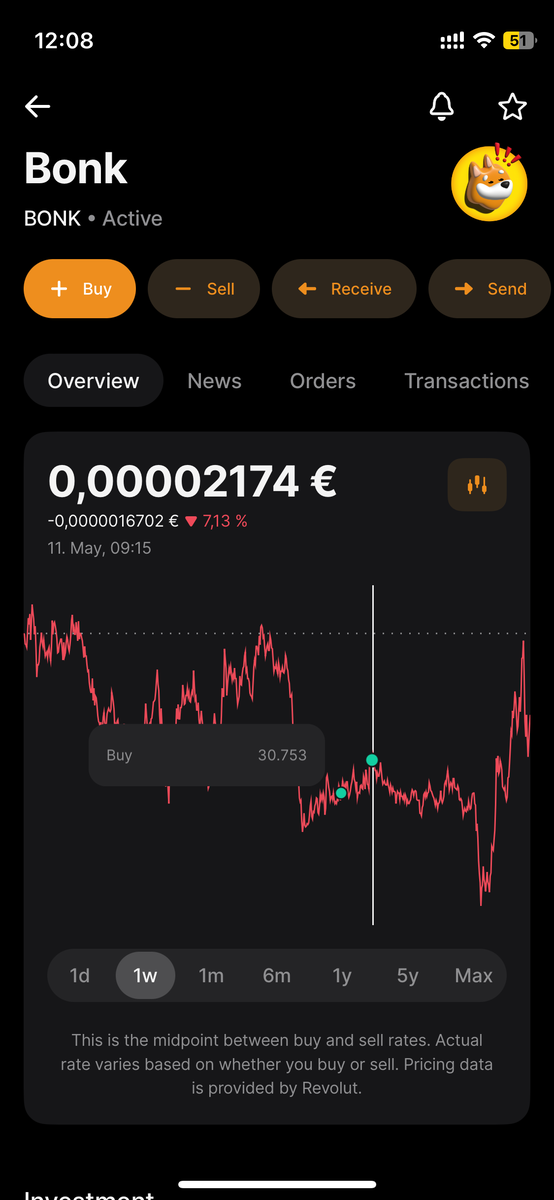

Es versteht sich von selbst, dass schon bei diesen 10 Euro die Volatilität der Währungen zu erkennen war. Ein Auf- und Ab um die 10 Prozent war noch am ersten Tag der Spielereien erkennbar.

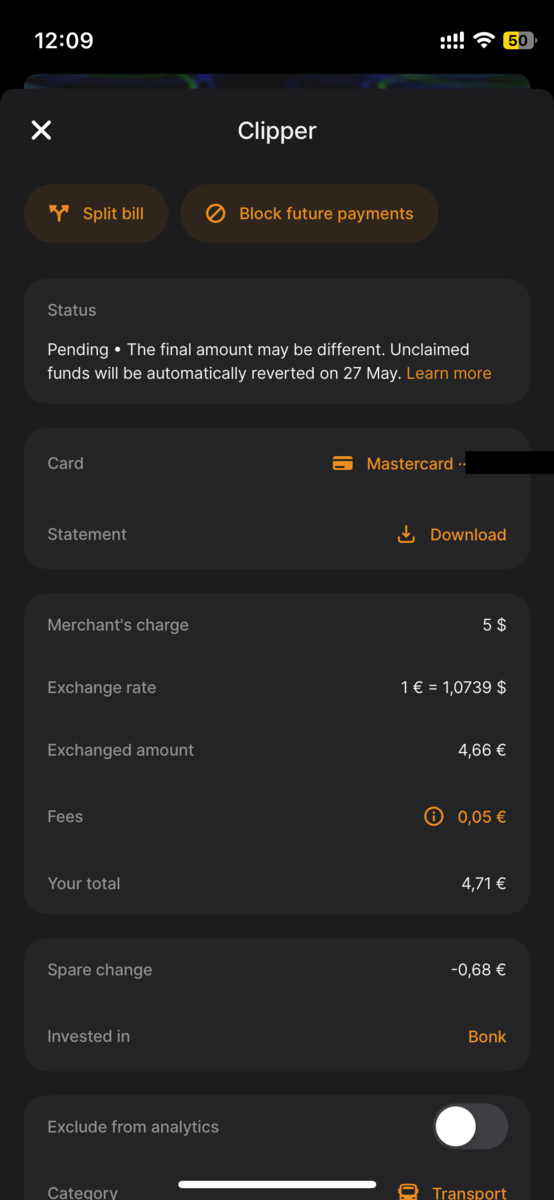

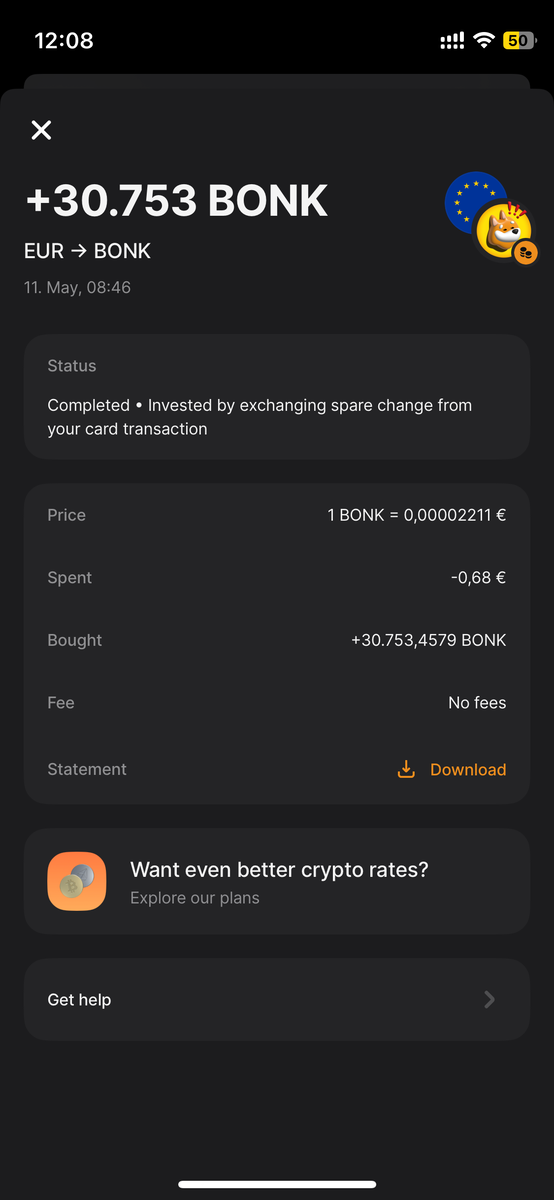

Eine weitere Einstiegshürde für Crypto sind oft Gebühren. Die liegen bei rund 1,5 Prozent mit Revolut. Es gibt aber noch die Möglichkeit des Aufrundens. Zahlt man mit Revolut etwa 6,50 Euro für einen Döner, dann nimmt sich Revolut 50 Cent und investiert diese in eine Wunschwährung – ohne Gebühren. Es ist außerdem ein Multiplikator einstellbar bis zum Faktor 10, sodass in diesem Beispiel bis zu 5 Euro investiert werden. Es ist eine interessante Art und Weise, Crypto zu sammeln, sozusagen mit dem Kleingeld.

Gebühren fallen aber trotzdem an, spätestens bei dem Wechseln zurück in Euros. Über eine Woche haben wir so etwa 50 Euro gebührenfrei investiert und einen Verlust von etwa zwei Euro eingefahren. Die Schwankungen sind bei einigen Währungen selbst innerhalb einer Tagesfrist beachtlich. Das ist nur etwas für jemanden, der über innere Ruhe verfügt.

Wer will, kann übrigens auch Aktien kaufen. Dazu müssen ein paar zusätzliche Fragen beantwortet werden. Wir wurden binnen weniger Minuten freigeschaltet, haben die Aktienfunktion aber nicht ausprobiert. Fest steht, dass Revolut doch recht umfangreiches Banking bietet. Selbst Kredite kann man aufnehmen.

Fazit: Ein modernes Konto

Wir waren mit Revolut recht zufrieden. Als sekundäre Karte ließ sich die Mastercard sehr gut einsetzen, auch wenn wir die Karte eigentlich wie eine Prepaid-Karte behandelt haben. Kompatibilitätsprobleme gab es nicht, und auch der Austausch zwischen mehreren Konten war problemlos.

An eine entfernte IBAN muss man sich aber gewöhnen. Das Problem hat die Santander Bank mit seinem Fintech-Ableger Openbank beispielsweise auch. Inwiefern man Revolut vertraut, ist eine andere Sache. Es ist keine Hausbank, und Neobanken sind nicht seit Jahrzehnten im Geschäft, sodass Erfahrung fehlt. Im Problemfall ist man zudem auf Remote-Werkzeuge angewiesen.

Auch das haben wir bemerkt. Unser Personalausweis ist etwa im Laufe der Zeit abgelaufen. Als Folge wollte Revolut einen neuen Personalausweis. Wird der nicht geliefert, sollte das Konto im Oktober sogar gesperrt werden.

Prinzipiell ist das aber genug Zeit, selbst in einer Stadt wie Berlin, die es auf normalem Wege nicht ermöglicht, einen Termin für einen Personalausweis zu vergeben. Aber das sind Probleme, die offenbar vor allem Neobanken haben. Den Komfort einer Bank mit Filialsystem bekommt man hier nicht.

Gleichzeitig spart man aber einiges an Gebühren und bekommt ein modernes Interface, an das viele andere, alteingesessene Banken nicht herankommen. Selbst wer seine Hausbank nicht verlassen möchte: Als Reisekarte ist Revolut auf jeden Fall praktisch.

Dieser Artikel wurde rein zu Informationszwecken veröffentlicht und stellt keine Anlageberatung dar.