Erste Abrechnung der Visa Card Extra: Cashback-Probleme und schwierige Zinskontrolle bei der Amazon-Nachfolgekarte

Die erste volle Abrechnung der Visa Card Extra der Berliner Sparkasse (Teil der Landesbank Berlin, LBB) ist durch. Am 4. Mai 2024 sollte für jeden, der eine Visa Card Extra hat, eine Abrechnung erstellt worden sein. Diese sollte den neuen Bedingungen entsprechen, sprich die Karte ist auf Teilzahlung gestellt und kann nur in eingeschränktem Maße als Vollzahlungskarte genutzt werden.

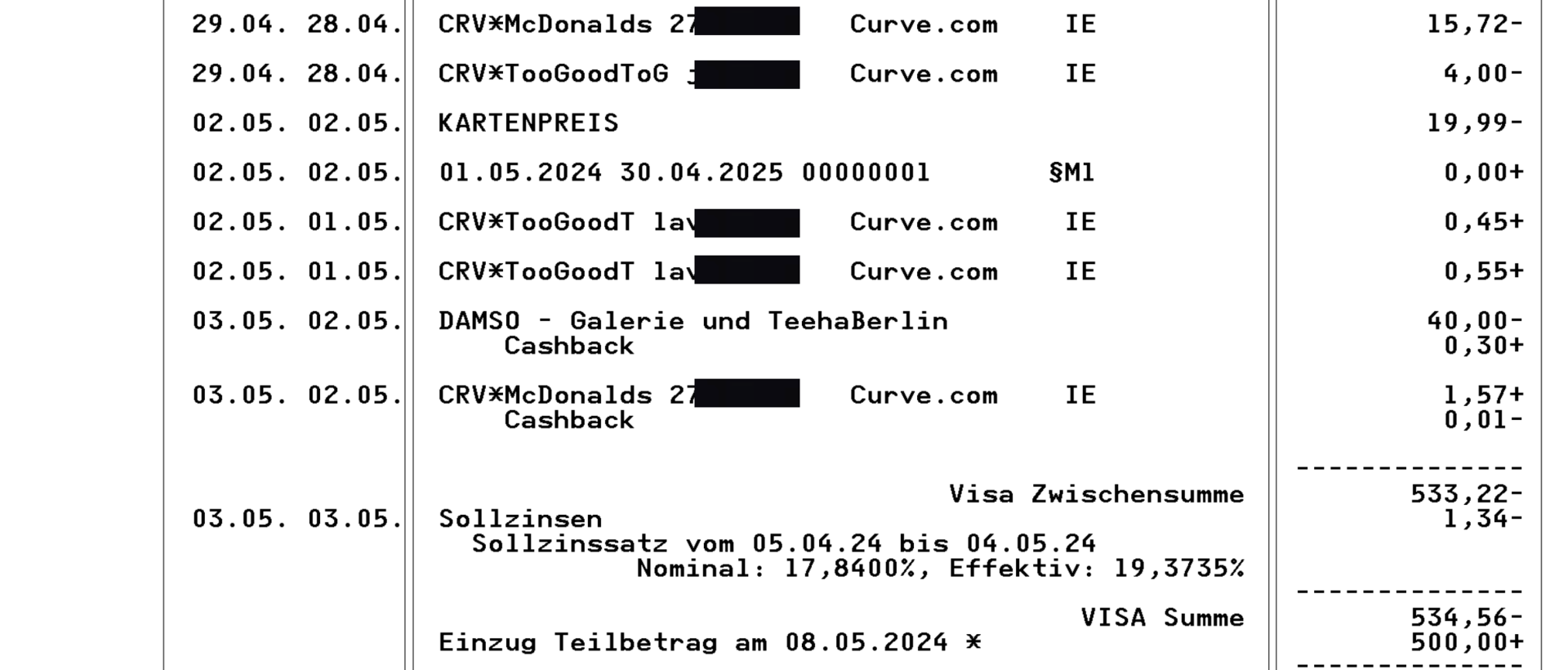

Dafür muss die Kundschaft nämlich sehr aufmerksam sein. Aufgrund der holprigen Umstellung von der Amazon-Karte auf die Visa Card Extra wurden Vollzahler zu Teilzahlern. So auch wir, denn auch uns gelang es in der kurzen Umstellungsphase nicht, das Konto exakt auszugleichen. Wir zahlten zum 4. Mai dementsprechend etwas mehr als einen Euro Zinsen. Die von der Hotline versprochene Ausnahme galt nur für die allererste Rechnung, die ohnehin nur wenige Tage abdeckte.

Hintergrund ist, dass die Karte der Berliner Sparkasse nicht echtzeitfähig ist. Bis Umsätze vermerkt werden, dauert es ein bis zwei Tage. Allerdings nicht überall. Die auch für die Umsatzinformationen zuständige App S-ID-Check sieht Umsätze in Echtzeit und meldet sie.

Tätigt man also kurz vor einer Abrechnung Umsätze und hat die genauen Beträge nicht im Kopf, dann fallen Zinsen an, wenn das Konto nicht rechtzeitig ausgeglichen wird. Das kann auch durch die Berliner Sparkasse passieren. So wurde der Kartenpreis am 2. Mai auf der Visa Card Extra verbucht. Da wir nicht an diesen Betrag gedacht haben und uns allgemein etwas verrechnet haben, sind wir mit einem Minus von rund 35 Euro aus der Abrechnung gekommen. Dafür zahlen wir dann im nächsten Monat.

Die Karte wurde dabei bewusst auf eine Abbuchung von 500 Euro gestellt. Mehr lässt sich als fester Betrag nicht einstellen. Die Alternative – Abbuchung von 50 Prozent der Abrechnung – wäre uns teurer gekommen. Für die Umstellung muss man übrigens anrufen. Die von der Amazon-Karte gewöhnte Funktion fehlt in der App und im Online-Banking noch, soll aber kommen.

Wer seine Ausgaben besser als wir unter Kontrolle hat, der kann mit der 500-Euro-Einstellung eine Vollzahler-Karte bei der Sparkasse nutzen – solange diese 500 Euro nicht unausgeglichen überschritten werden.

Wer ein Echtzeitkonto hat, der kann übrigens nach unserer Erfahrung vergleichsweise kurzfristig noch Geld überweisen. Wir haben am 2. und am 3. Mai mit vier Testüberweisungen von zwei Konten erfolgreich und rechtzeitig Geld überweisen können, um den Abrechnungsbetrag zu drücken. Ob das immer funktioniert, bleibt abzuwarten. Empfehlenswert ist so eine kurzfristige Überweisung jedenfalls nicht, da die Sparkasse selbst angibt, dass es länger dauern kann.

Keine Probleme in der Praxis

Bei der ausgiebigen Nutzung der Visa Card Extra gab es bei uns in der Praxis keine Probleme. Weder per Apple Pay noch mit der physischen Karte. Beides funktionierte reibungslos. Umsätze waren dank der S-ID-Check-App immer sofort sichtbar. Zuweilen nervten uns die vielen Notifications. Das lässt sich zwar abschalten, ist aber nicht empfehlenswert, um eventuell eine missbräuchliche Nutzung zu erkennen.

Auch das Onlinebanking und die App stabilisierten sich in der April-Abrechnungsperiode. Fehler wurden behoben, auch wenn der Funktionsumfang der Amazon Visa Card noch nicht vollständig abgebildet wurde. Aber als Zahlungsmittel in Deutschland funktioniert die Karte gut.

Rechnungen mit falschen Datumsformat

Unpraktisch ist die Rechnungsstellung der Sparkasse: Die Rechnungen werden wieder mit dem Datumsformat TT_MM_2024 erstellt. Sprich die Zeichenkette 04_05_2024 steht für den 4. Mai 2024 im Dateinamen. Als Folge kommt die Mai-Rechnung in Dateimanagern vor der April-Rechnung (05_04_2024).

Daher werden Dateien zuerst nach dem Tag, dann nach dem Monat und zuletzt nach dem Jahr sortiert. In der IT ist das sehr unüblich und ergibt vor allem keinen ersichtlichen Sinn.

Das war einmal anders. Die Landesbank Berlin hat die Amazon-Kreditkartenabrechnungen bis Anfang 2020 noch mit dem internationalen Datumsformat (JJJJ-MM-TT, also 2024-05-04 für den 4. Mai) versehen, sodass eine Sortierung korrekt verlief.

Der Autor dieser Zeilen hatte seinerzeit versucht, die Landesbank davon zu überzeugen, dass das Internationale Datumsformat Vorteile bietet, stieß jedoch auf zunächst auf Verständnisprobleme. Die spätere Weiterleitung an die Fachabteilung war erfolglos. An ISO 8601 hat die Landesbank Berlin offenbar kein Interesse.

Gutes Cashback mit Macken

Für Umsätze gibt es bei der Visa Card Extra 0,75 Prozent Cashback. Praktisch daran: Der ermittelte Wert wird unmittelbar mit dem abgebuchten Betrag verrechnet. So etwas wie Ansammeln von Punkten gibt es also nicht. Wer ein Produkt für 100 Euro kauft, zahlt 100 Euro und bekommt sofort 75 Cent gut geschrieben. So weit, so gut.

Dieses Cashback gibt es aber nicht für alle Umsätze. Wer etwa eine Curve-Karte (Mastercard) vor die Visa Card Extra schaltet, der bekommt kein Cashback. Das verwundert nicht unbedingt, sehen es Banken doch allgemein lieber, wenn die eignen Karten direkt genutzt werden.

Interessant ist aber, dass Curve-Karten durchaus vom Cashback der Visa Card Extra erfasst werden, nämlich bei Gutschriften. Dafür müssen wir aber etwas ausholen:

Aktuell gibt es bei Mastercard nämlich eine Cashback-Aktion. Bezahlt man mit der Curve-Karte, gibt es 10 Prozent oder maximal 5 Euro pro Umsatz gutgeschrieben. Das passiert aber nicht sofort, sondern dauert ein paar Tage. Mastercard überweist diesen Beitrag zurück auf die Curve-Karte, die dies wiederum an die Visa Card Extra weiterleitet.

Bei unseren Transaktionen nimmt sich die Sparkasse dann den Cashback für diese Rücktransaktion, obwohl vorher für diese Umsätze gar kein Cashback der Visa Card Extra floss. Es sind natürlich nur Kleinbeträge. Insgesamt hat die Sparkasse so 2 Cent von uns abgezogen. Ob das auch bei zurückgehenden Transaktionen größerer Beträge passiert, haben wir noch nicht ausprobiert.

Erstes Fazit: Eine Karte für Disziplinierte

Schlecht ist die Visa Card Extra nicht, wenn man sie sich korrekt zurechtlegt. Für uns am besten ist die Einstellung, dass zur Abrechnung 500 Euro abgebucht werden. Wir behandeln die Karte damit im Kopf als Vollzahlungskarte mit 500-Euro-Limit.

Das erfordert aber Disziplin, um den sehr hohen Zinsen zu entgehen. Wer die nicht hat, der sollte mindestens rechtzeitig vor dem Ende der Abrechnungsperiode noch einmal Geld auf das Konto überweisen. Das geht recht einfach. Ein Echtzeitgirokonto zu haben ist dabei nach ersten Erfahrungen von Vorteil.

Mit der Visa Card Extra lässt sich also durchaus in der Praxis gebührenvermeidend arbeiten. Wer kann, sollte sich aber doch lieber eine andere Karte suchen. Mit der Visa Card Extra kann man unangenehm schnell in eine teure Schuldenfalle geraten. Spätestens wenn Amazons angekündigte neue Kreditkarte offiziell wird, sollte man noch einmal genauer auf den Markt schauen oder einen Blick auf unseren Erfahrungsbericht zur Amazon Business American Express Card werfen.

Quelle(n)

Eigene Recherchen