Erfahrungsbericht | Erste Abrechnung der neuen Amazon Visa Card von Zinia: Ein kurzer Schreck bei Revolut und Curve, aber sonst gut

Amazon hat mit der neuen Visa-Karte von Zinia, einem Dienst, der zur spanischen Santander/Openbank gehört, nach langer Pause wieder eine eigene Kreditkarte ins Programm genommen, die formal für alle gilt. Zwar gab es weiter die von Notebookcheck.com ebenfalls getestete Amazon Business American Express, doch die sollte eigentlich nur für die Selbstständigkeit ausgegeben werden.

Daneben probierte nur die Landesbank Berlin (LBB) alias Berliner Sparkasse mit der Visa Card Extra die Amazon-Kreditkartenkunden zu sich zu retten. Das allerdings zu schlechten Konditionen und mit allerhand Problemen der Visa Card Extra am Anfang, die bis heute noch nicht komplett ausgeräumt sind. Wir haben die Karte immer noch und Probleme mit dem Kundendienst aufgrund unterschiedlicher Zuständigkeiten sind nicht ungewöhnlich. Wie uns eine Mitarbeiterin der Berliner Sparkasse einmal sagte, wurde die Visa Card Extra als Produkt der LBB integriert, weil die LBB selbst kein System hat. Die Berliner Sparkasse ist aber gar nicht für die Karte zuständig, auch wenn das Onlinebanking der Sparkasse genutzt wird und dort Telefonnummern hinterlegt wurden, die eigentlich falsch sind.

Mit der neuen Amazon Visa Card von Zinia ändert sich dies. Auf die Konditionen wollen wir hierbei nur am Rande eingehen, da dies schon behandelt wurde. Nur soviel sei gesagt: Die neue Amazon-Karte hat allgemein schlechtere Konditionen als die alte und wer nicht aufpasst, sprich in die Teilzahlung gerät oder die Karte etwa außerhalb des Euroraums nutzt, für den wird die Karte teuer. Mit Disziplin lässt sich die Karte aber gut nutzen, zumal Umgehungen gut funktionieren.

Einfache Anmeldung, schnelle Budgeterhöhung

Die Karte zu bekommen war für uns einfach. Als ehemalige Kunden der alten Karte gab es da offenbar geringe Hürden. Das muss aber nicht für alle gelten, denn die Santander Bank entscheidet letztendlich, ob die Karte ausgegeben wird oder nicht. Wir hatten interessanterweise Anfang September 2024 gar keine Probleme. Bewertungen auf Amazon zeigen aber, dass es davor einige unzufriedene Kunden gab. Die initialen 250 Euro für's Ausgeben gab es im Prinzip binnen Minuten und nachdem alles erledigt war, wurden wir auch schnell auf 2.000 Euro hochgestuft.

Das ist insofern interessant, da wir durch diverse Kontoexperimente in diesem Jahr gerade einen alles andere als guten Schufa-Score haben. Wir können hier nur vermuten, dass die lange Treue bei der alten Amazon-Karte hier eine starke Gewichtung hat.

Aber es gibt bei den Amazon-Bewertungen doch eine Menge Gegenstimmen. Manche verstehen die Ablehnung nicht und bei anderen funktionierte die Verifizierung nicht. Zumindest letzteres deutet auf eine zeitweise Überlastung hin. Nach unseren Informationen werden Kunden nur schubweise ins System gelassen.

Die Verwendung der zunächst virtuellen Karte war dann zunächst auch kein Problem, denn sie wird gleich bei Amazon hinterlegt. In der App sind zudem Kartennummer und CVV direkt hinterlegt, sodass sich die Karte online sofort nutzen lässt.

Wir haben gleich am ersten Tag testweise 100 Euro auf unser Girokonto übertragen, was eigentlich 2 Euro kosten soll, für uns aber unerklärlicherweise kostenlos blieb. Das dauerte etwa zwei Tage, was interessant ist, weil Santander eigentlich Echtzeitkonten bereitstellt. Zinia lässt sich aber etwas Zeit.

Kurzer Schreck mit Curve und Revolut

Am zweiten Tag der Nutzung trudelte dann auch schon die Startgutschrift in Höhe von 15 Euro ein und wir fingen an, weiter zu experimentieren. Ärgerlich, aber absehbar: Wie die Amazon Business American Express darf auch die Zinia-Karte nicht in Apple Pay hinterlegt werden. Aber das störte uns nicht, denn dafür gibt es andere Neobanken.

Mithilfe von Curve und Revolut umgingen wir die Beschränkungen. Dafür hinterlegten wir ohne Probleme die Karte bei Curve und luden das Revolut-Konto per Apple Pay über Curve auf.

Allerdings bekamen wir da kurz einen Schreck. Denn beide Versuche wurden seitens der Zinia-App als Bargeldverfügung eingestuft. Waren etwa hohe Gebühren zu erwarten? Zum Glück war das kein Problem, denn nach ein paar Tagen wurden die Umsätze ganz normal vermerkt und neu klassifiziert. Wir nutzten also die virtuelle Amazon Visa Card wie eine ganz normale Karte über Umwege.

Ein paar Tage später kam dann die echte Karte an. Als Visa-Karte nichts besonderes außer. Sie kommt wie die meisten Karten heute ohne Prägedruck, bezahlen per Ritsch-Ratsch-Maschine ist also nicht möglich. Ein Magnetstreifen ist noch existent, aber ein Unterschriftsfeld fehlt. Das ist eigentlich eine Eigenart von Mastercard, doch Visa zieht nun offenbar nach. Das dürfte all jene freuen, die etwas von der alten Amazon-Visa-Karte genervt waren, weil hin und wieder eine Unterschrift fällig war.

Eine weitere Besonderheit: In Drogerien gelang es uns nicht mit der Amazon-Zinia-Visa-Karte Bargeld abzuheben. Es gab immer eine Fehlermeldung. Andere Visa-Karten funktionierten anstandslos. Das blockt Zinia offensichtlich.

Die erste Abrechnung

Während die App einen guten Echtzeitüberblick bietet, waren wir gespannt auf die erste Abrechnung. Sind Gebühren angefallen? In unserem Fall nicht. Es wurde alles so gehandhabt, wie wir es erwartet hatten. Beim Bezahlen per Curve gab es sogar die Bonuspunkte, was nicht selbstverständlich ist. Zudem funktionierte auch die Visa-Cashback-Aktion über den Curve-Umweg, immerhin ist das eine Mastercard. Abbuchungen über Curve auf Revolut oder auf das eigene Konto boten erwartungsgemäß keine Punkte.

Es gab nur eine Auffälligkeit. Die Abrechnung wird recht früh erstellt (24. September), sodass das Geld noch vor dem Monatsende (30. September) von dem Girokonto abgebucht wird. Wer sein Gehalt spät bekommt, muss etwas aufpassen. Die LBB setzte das Abbuchungsdatum damals noch an den Anfang des Monats.

Übrigens hat Zinia das Problem mit vorgemerkten Umsätzen, die als Bargeldabhebung eingestuft wurden, schnell behoben. Aktuelle Tests zeigen die Problematik nicht mehr. Revolut wird als ganz normaler Online-Umsatz erkannt, der keine Bonuspunkte bietet. Der Kundendienst sieht das Problem dann übrigens auch nicht.

Eine komfortable App

Gut gefallen hat uns auch die App. Die ist recht simpel aufgebaut, was der Übersichtlichkeit dient. Im Vergleich zur Darstellung der LBB-Amazon-Visa-Karte oder der neuen Visa Card Extra über die Sparkassen-App ist die Anzeige deutlich besser. Wir vermissen hier wenig, auch wenn wir die App nur selten nutzten. Über Notifications kamen normalerweise alle notwendigen Informationen.

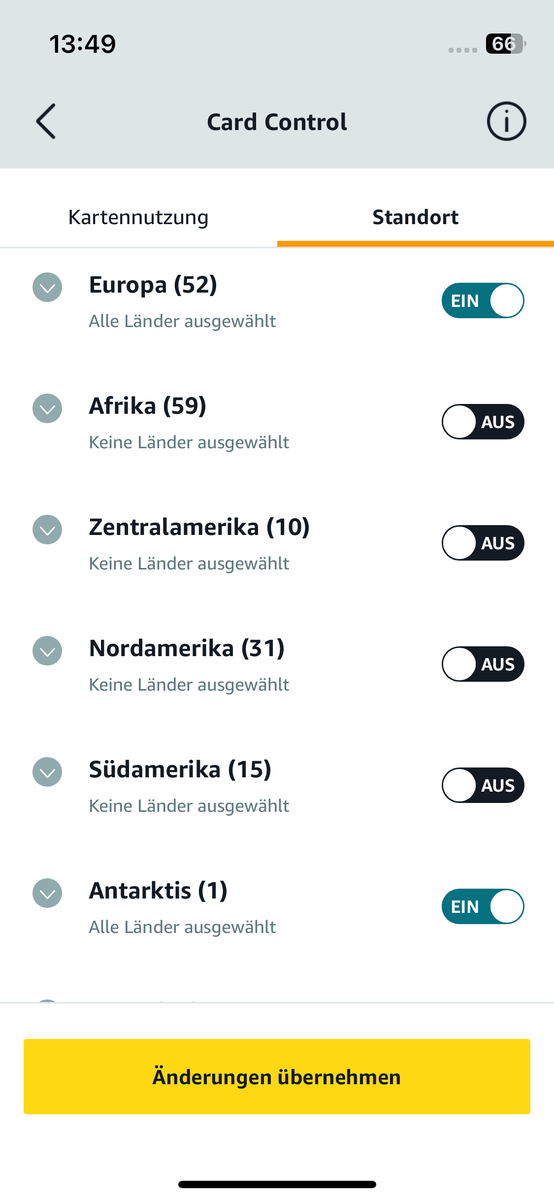

Es gibt eine Möglichkeit, einzelne Länder oder auch Kontinente zu sperren. Die Karte kann sogar explizit in der Antarktis gesperrt werden. Getestet hat das Notebookcheck.com freilich nicht.

Und sollte man die Karte mal nicht in der Geldbörse haben: In der App finden sich alle Infos, um doch mal einen Flug oder Zug online zu buchen.

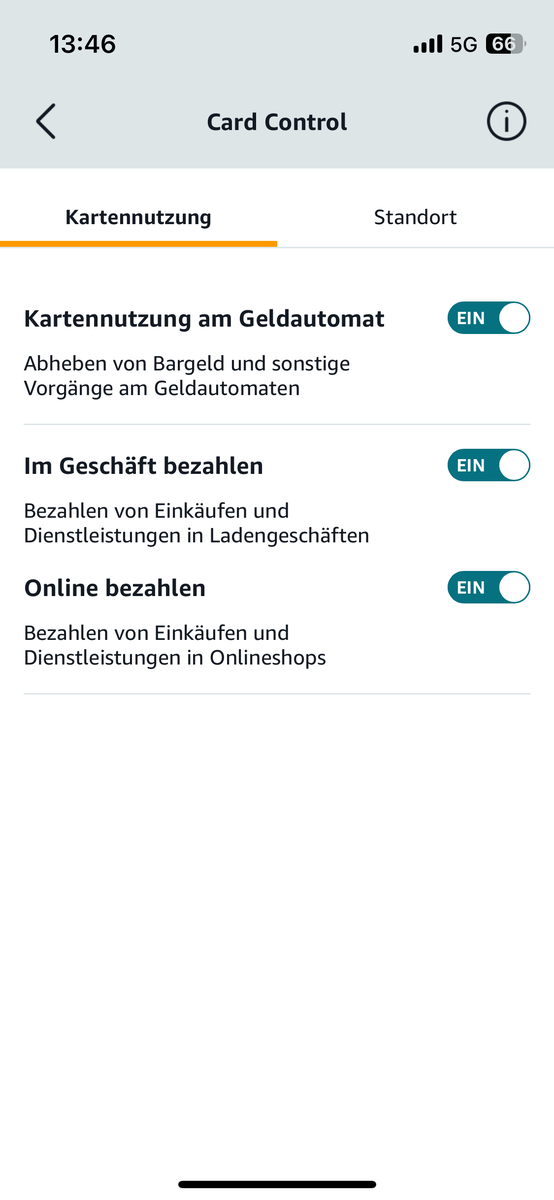

Standardmäßig kann man zudem bei "nicht sicheren Geschäften" nicht bezahlen. Wir haben so ein Geschäft aber bisher nicht gefunden, um eine Zahlungsverweigerung auszulösen. Geldautomaten, Geschäfte und Online lassen sich zudem separat sperren.

Interessant ist die Bezahloption Travel+. Die lässt sich in der App aktivieren. für rund 8 Euro im Monat ist das Zahlen außerhalb des Euroraums dann nicht mehr mit Gebühren verbunden. Außerdem gibt es eine Reiseversicherung und fünf kostenlose Abhebungen. Auf der einen Seite ist das recht teuer, wenn man nicht alles braucht, auf der anderen Seite aber sehr komfortabel, da es sich monatsweise aktivieren lässt. Wer einen längeren Hotelaufenthalt bezahlen muss, der bekommt hier ein attraktives und unkompliziertes Angebot. Gerade im Vergleich mit Curve und Revolut, wo man etwa an Wochenende immer wieder aufpassen muss.

Die Travel+-Option ist übrigens im Santander-Konzern nichts besonderes. Auch die Openbank arbeitet mit der Option, die dort R42 heißt.

Die Zinia-App gefällt uns so gut, dass wir uns wünschen würden, dass Openbank diese auch benutzt, schließlich ist das derselbe Konzern. Allerdings müsste Santander dann noch einiges hinzufügen. Die Openbank-App ist dadurch, dass sie ein Girokonto verwaltet, grundsätzlich komplexer. Allerdings merkt man, dass die App seinerzeit eilig zusammengeschustert wurde.

Die App hat allerdings auch einen Nachteil. Will man den Kundenservice per Chat erreichen, muss man aufpassen, dass die App sich nicht abmeldet oder das Smartphone ausgeht. Ansonsten fängt man wieder von vorne an.

Fazit: Besser als Amex und Visa Card Extra

Nimmt man alles zusammen, dann gefällt uns die neue Amazon Visa von Zinia recht gut. Dass Apple Pay nicht funktioniert, ist definitiv ein Ärgernis, da das Davorschalten von Curve und im nächsten Schritt Revolut die größten Probleme behebt. Es wäre trotzdem schön, wenn Apple die Nutzung erlauben würde. Das ist schon für die Amex-Karte unangenehm gewesen.

Die Amex-Karte hat aber durchaus noch Vorteile – wenn man sie beantragen darf. Denn dort gibt es grundsätzlich 1,5 Prozent und es gibt diverse Aktionen, die auch Amazon-Kunden nutzen können. Dazu kommt eine großzügigere Abrechnungsfrist speziell für Selbstständige. Allerdings lässt sich American Express bei weitem nicht überall nutzen.

Die Zinia-Visa-Karte sollte theoretisch mit zwei Prozent zu speziellen Aktionen punkten können. Davon haben wir im Alltag aber noch nichts mitbekommen. Ein Prozent ist als Rückvergütung aber nicht allzu schlecht. Zumal dies im Umfeld der Kreditkarten sich in letzter Zeit ohnehin reduziert hat.

Verglichen mit der Visa Card Extra würden wir die neue Amazon Visa definitiv vorziehen, auch wenn die Visa Card Extra ohne Probleme in Apple Pay genutzt werden kann. Die Konditionen und das Handling sind schlicht besser und man riskiert nicht versehentlich die Berliner Sparkasse anzurufen, wenn eigentlich die LBB für das Onlinebanking zuständig ist. Ein Wechsel lohnt sich in unseren Augen, insbesondere wenn die Kreditlinie entsprehchend genehmigt wird.

Quelle(n)

Eigene Recherchen